Populärast är kortugivaren Bank Norwegian

Bland de som angav att de, minst hade ett kreditkort, var kortutgivaren Bank Norwegian (Norwegiankortet) överlägset vanligast. Det var 33 personer som hade kort från denna kortutgivaren och därefter kom Re:member (re:member flex) med 16 st och American Express (7 olika Amexkort) med 11 st.

Det som anges vara fördelaktigt med Norwegiankortet är främst dess reseförmåner. Detta med reseförsäkring och bonusprogram. Ännu en fördel som lyfts upp är att kortet inte har någon årsavgift samt ”enkel administration”. Det som nämns som negativt är att cashbackprogrammet ”skulle kunna ge bättre cashback på vardagsinköp”.

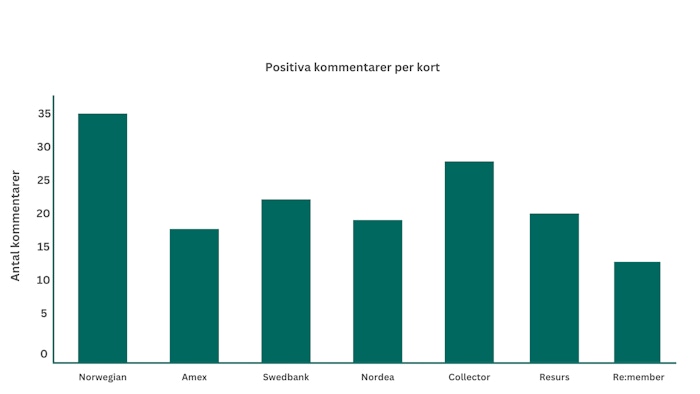

Norwegiankortet är även det kort som fått mest positiva kommentarer i undersökningen. Detta med 35 kommentarer medan Collector (Easyliving) kommer på en andraplats med 27 positiva kommentarer.

Re:member uppskattas för flexibilitet och enkelhet

Det näst vanligaste kortet var re:member flex. Kortet får framförallt beröm för en trevlig kundtjänst, stor flexibilitet och enkel användning. Däremot är synen på kortets förmåner delade mellan användarna. En del anger att kortets förmåner ”uppskattas” medan andra anser att kortet har ”brist på unika förmåner”. Det är även det kort som fått minst antal positiva kommentarer (se tabell ovan), minst antal negativa kommentarer (se tabell nedan) och där kortinnehavarna önskat sig minst antal förändringar (se tabell längst ner). Med andra ord är re:member flex det kort som innehavarna har minst specifika åsikter om.

Den primära förmånen med re:member är dess cashbackprogram, re:member reward. Att det finns en delad syn på förmånen kan bero på att kortinnehavarna utnyttjar detta cashbackprogram i olika stor omfattning.

Amex är populärt men kritiserat

Den tredje mest populära kortutgivaren är Amex. Det som lyfts upp som dess styrka är reseförsäkringen samt premiumförmåner som nås inom resesegmentet. Amex väljs alltså till stor grad av de som prioriterar reseförmåner på sitt kreditkort.

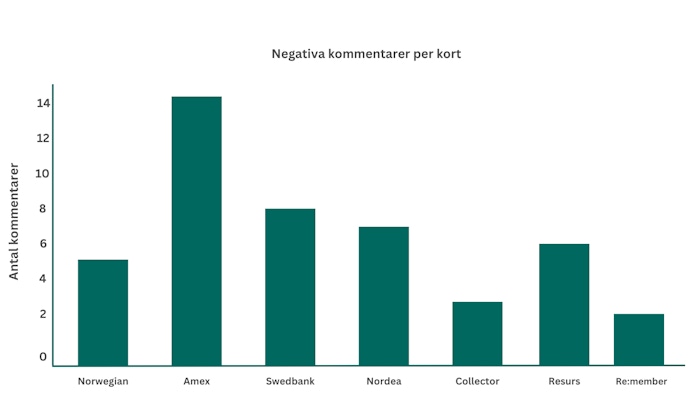

Amex är även den kortutgivare som fått allra mest negativa kommentarer i undersökningen. Med 15 negativa kommentarer får de nästan dubbelt så mycket kritik som Swedbank, vilket är den kortutgivare som fått näst mest kritik.

Kortet kritiseras för att vara ”dyrare än andra alternativ” samt att det inte kan användas överallt. Samtidigt väger uppenbarligen förmånerna över då det är den tredje mest använda kortutgivaren.

Storbankernas kort saknar unika förmåner

Totalt hade 23 personer kreditkort från någon av storbankerna. Samtliga av dessa kort upplevs vara pålitliga och användarvänliga samt smidiga att använda för vardagsinköp. Däremot nämner flera kortanvändare att korten ”saknar unika förmåner”.

Samtliga kortutgivare anses vara pålitliga

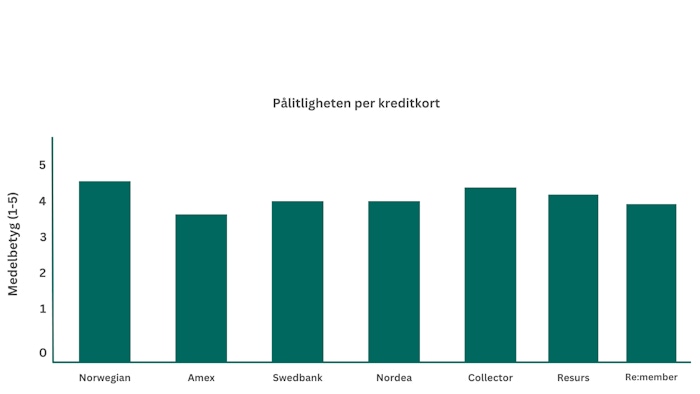

På frågan om kortutgivande bank anses vara pålitlig svarade de flesta ”stämmer mycket väl” alternativt ”Stämmer ganska väl”. I tabellen nedan visas pålitligheten utifrån en skala 1 – 5. Som visas har Norwegian och Collector högst betyg medan det enbart är Amex som har ett betyg under 4. Återigen bör begränsningen att kunna använda Amex överallt i samhället dragit ner kortets pålitlighet.

Positiva och negativa upplevelser med kreditkorten

Bland positiva faktorer är det framförallt bonusprogram, cashback och reseförsäkring som lyfts fram som uppskattade. Att kortutgivaren är ”pålitlig” och att korthanteringen är ”problemfri” är även fördelar som nämns.

Bland de negativa faktorer som nämns mest finns höga avgifter och att vissa korttyper inte kan användas överallt. Det är en kritik som framförallt vänds mot Amex. Detta utifrån att korten inte kan användas i lika stor omfattning i Sverige som Visa och Mastercard.

En annan negativ faktor, som flera nämner, är försämrade villkor. Ett exempel är EverydayCard som länge varit ett populärt kreditkort tack vare dess höga bonus. Men med nya villkor har nu bonusen helt försvunnit.

Kortanvändarna önskar sig bättre cashback och lägre räntor

Faktorer som anses vara positiva, och negativa, återkommer även i vad kortinnehavarna främst önskar förbättra på kreditkorten. För det första önskas bättre bonus- och cashbackprogram. Det är inte oväntat då flera kreditkort med bonusprogram antingen lagts ner eller fått försämrade villkor senaste åren.

Det andra som önskas är lägre räntor. Flera kritiserar kreditkortsräntan och anger att den upplevs onödigt hög. Att många upplever räntenivån som hög kan bero på de räntehöjningar som skett, på de flesta kreditkort, under de senaste åren. Detta som ett resultat av höjningen av styrräntan.

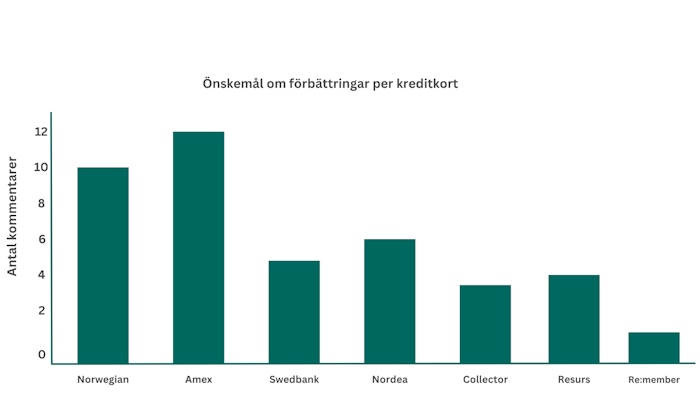

Det tredje som önskas är ”bredare användning”. I detta fall är det Amexkorten som återigen kritiseras utifrån att de inte kan användas överallt i Sverige. Det är även dessa kort som fått mest önskemål om förbättringar. Därefter kommer Norwegiankortet där bland annat förbättrat cashbackprogram önskas.

Slutsatser

Kreditkort används främst för att nå förmåner som bonus, cashback och reseförsäkringar. Den mest populära kortutgivaren är Bank Norwegian, som uppskattas utifrån bland annat dess reseförsäkring och bonus. Därefter kommer Re:member och Amex på en andra respektive tredje plats. Re:member uppskattas främst för dess flexibilitet och användarvänlighet samt delvis dess cashbackprogram. Amex uppskattas främst utifrån dess reseförmåner.

Det som främst kritiseras är höga avgifter och höga räntor. Viss kritik framförs även mot ändrade villkor i exempelvis bonusprogram. De som har Amex kritiserar även kortutgivaren utifrån att deras kort inte kan användas överallt.

Om kortinnehavarna fick bestämma skulle korten få bättre bonusprogram, lägre räntor och kunna användas överallt. Gällande kreditkort från storbanker önskas främst fler ”unika förmåner”.

Om undersökningen

Via en anonym digital enkät har 187 personer svarat på frågor kring innehav och användning av kreditkort samt åsikter om kortutgivare. Av dessa var 70 kvinnor och 117 män inom åldersspannet 20 – 89 år. Det åldersspann som hade flest svar var mellan 50 – 59 år (39 st). Majoriteten (ca 90%) som valde att svara på enkäten hade minst ett kreditkort. Många svarade även att de hade flera kreditkort för att på så sätt nå flera olika förmåner.

Mathilda arbetar med analys och innehåll om kreditkort hos Kortio. Hon har flera års erfarenhet från den nordiska och europeiska kreditkortsmarknaden.