Om undersökningen

I denna undersökning har vi kartlagt hur bra koll svenskar har på den effektiva räntan vid val av kreditkort. Totalt deltog 381 respondenter som svarade på ett antal frågor om hur de värderar, förstår och använder information om ränta i praktiken.

Undersökningen genomfördes under april 2026 och riktade sig till personer över 18 år i Sverige.

Majoriteten säger att räntan är viktig

En tydlig majoritet uppger att den effektiva räntan spelar en viktig roll i valet av kreditkort. Hela 242 personer anser att den är mycket viktig, medan en mindre andel ser den som mindre betydelsefull.

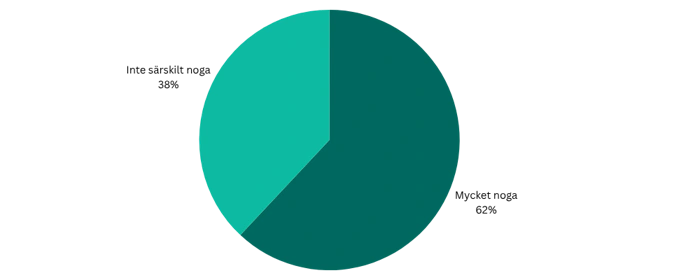

Samtidigt säger 220 respondenter att de granskar den effektiva räntan noggrant när de jämför olika alternativ. Det tyder på att många inte bara är medvetna om räntans betydelse, utan också försöker ta hänsyn till den i sina beslut.

Trots detta finns en tydlig spricka i svaren. En betydande minoritet uppger att de inte granskar räntan lika noggrant, och vissa tittar inte på den alls. Det visar att även om räntan har en stark position i teorin, är det inte en självklar faktor för alla i praktiken.

Sammantaget pekar resultaten på att den effektiva räntan har hög status som beslutsfaktor, men att engagemanget i att faktiskt förstå och jämföra den varierar mellan olika grupper av konsumenter.

Kunskapen är mer osäker

Trots att många uppger att den effektiva räntan är viktig i valet av kreditkort, visar svaren att kunskapen inte alltid är lika stark. De flesta respondenter placerar sig mitt på skalan när de bedömer sin egen förståelse, vilket tyder på en utbredd osäkerhet kring vad begreppet faktiskt innebär.

Det handlar inte nödvändigtvis om att sakna intresse, utan snarare om att den effektiva räntan upplevs som svår att tolka. Begreppet inkluderar både nominell ränta och avgifter, vilket gör det mer komplext än många andra jämförelsepunkter.

Denna osäkerhet kan leda till att konsumenter överskattar sin förståelse. Man vet att räntan är viktig, men man är inte alltid säker på hur den ska användas för att jämföra olika alternativ.

Resultatet pekar på ett tydligt kunskapsglapp: medvetenheten finns där, men den praktiska förståelsen brister. Det kan i sin tur påverka möjligheten att fatta fullt informerade beslut.

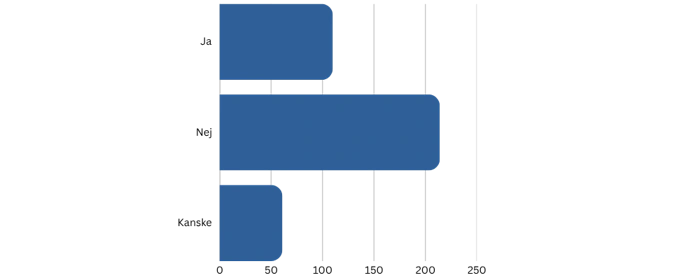

Få jämför alltid räntan i praktiken

När det gäller faktiskt beteende uppger 214 personer att de har jämfört den effektiva räntan mellan olika kreditkort innan de ansökte. Samtidigt svarar över 110 personer att de aldrig har gjort det, eller att de är osäkra på om de gjort det.

Det pekar på en tydlig skillnad mellan attityd och handling. Trots att många anser att räntan är en viktig faktor, är det långt ifrån alla som aktivt använder den som ett jämförelseverktyg inför ett beslut.

En möjlig förklaring är att den effektiva räntan kan upplevas som svår att förstå eller tolka i praktiken. Istället kan enklare och mer konkreta faktorer, som bonusar, kreditgräns eller månadsbetalning, få större utrymme i beslutsprocessen.

Resultatet tyder därför på att kunskap inte alltid omsätts i beteende – något som kan leda till att konsumenter missar viktiga kostnadsskillnader mellan olika kreditalternativ.

Tabellen besvarar frågan:

Har du någon gång jämfört den effektiva räntan mellan två kreditkort innan du ansökte?

Räntan påverkar – men inte alltid mest

För många har räntan en stor påverkan när två kreditkort är likvärdiga, men den är inte alltid avgörande. En del uppger att den bara har liten eller ingen påverkan alls.

Dessutom har 111 personer någon gång valt ett kreditkort för bonus eller cashback trots att räntan varit högre, vilket visar att förmåner ofta väger tungt.

Tabellen besvarar frågan:

Har du någon gång valt ett kreditkort främst för bonus, cashback eller andra förmåner, trots att räntan har varit högre?

Slutsats

Undersökningen visar ett tydligt mönster: de flesta är medvetna om att den effektiva räntan är viktig, men långt ifrån alla har tillräcklig förståelse eller använder den konsekvent i sina beslut. Trots att en majoritet säger sig värdera räntan högt är det många som varken jämför den aktivt eller känner sig helt säkra på vad den innebär.

I praktiken får andra faktorer, som bonusar, cashback och avgifter, ofta större genomslag. Det tyder på att den effektiva räntan har hög teoretisk betydelse, men en svagare roll i faktiska val – något som kan leda till att konsumenter underskattar den verkliga kostnaden för krediten.

Mathilda arbetar med analys och innehåll om kreditkort hos Kortio. Hon har flera års erfarenhet från den nordiska och europeiska kreditkortsmarknaden.